Всемирный банк (ВБ) повысил прогноз роста ВВП Республики Казахстан с 2,4% до 3,7% в 2017 году. Об этом говорится в новом докладе ВБ «Миграция и мобильность. Экономический обзор Европы и Центральной Азии». Аналитики надеются на более значительный, чем ожидалось, рост нефтяного сектора, связанный с запуском Кашагана и ростом цен на нефть.

Ниже приводим перевод с английского той части доклада, в которой рассказывается о положении дел в Казахстане и перспективах его экономики.

Экономика Казахстана улучшилась в первой половине 2017 года благодаря росту нефтедобычи и экономической политике, ориентированной на стимулирование спроса. В среднесрочной перспективе ожидается, что экономический рост в стране составит около 3% в год; иные показатели экономики и благосостояния также должны вырасти. В будущем трансформация экономики и инклюзивный экономический рост будут обеспечиваться успешной реализацией ключевых проводимых сегодня структурных и институциональных реформ, связанных с приспосабливанием к макроэкономической ситуации, развитием частного сектора и человеческого капитала.

Текущее положение дел

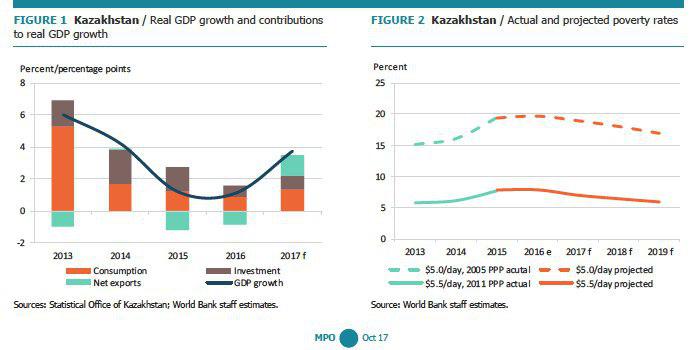

По мере восстановления казахстанской экономики после кризиса, вызванного падением мировых цен на нефть, в первой половине 2017 года ВВП продемонстрировал рост на 4,2% в годовом исчислении по сравнению с показателем 2016 года (0,1%).

Основным драйвером экономического роста стал нефтяной сектор: объем добычи нефти вырос на 9,7% в первой половине 2017 года в связи с долгожданной сдачей в эксплуатацию морского нефтяного месторождения Кашаган в октябре 2016 года.

Благоприятные условия торговли (цены на нефть повысились на 30% в годовом исчислении в первой половине 2017 года) также способствовали улучшению показателей в нефтяном секторе.

Кроме того, подъем продемонстрировал и строительный сектор, выросший на 5,9% в годовом исчислении благодаря масштабным проектам по расширению производства в нефтяном секторе. Ненефтяная экономика также выросла на фоне динамичной активности промышленного, сельскохозяйственного, транспортного и торгового секторов.

Устойчивый нефтяной экспорт улучшил показатели торгового баланса, привел к накоплению средств в государственных фондах и некоторому усилению тенге.

Экономическая политика страны остается ориентированной на стимулирование платежеспособного спроса со стороны населения. Снижение инфляционного давления позволило Центральному банку продолжить снижение ключевой ставки с 12% в начале 2017 года до 10,25% в августе 2017 года. Темп инфляции в годовом исчислении упал с более 17% в июле 2016 года до 7,1% в июле 2017 года на фоне снижения транзитного эффекта от девальвации национальной валюты. По мере снижения инфляции, потребительская уверенность укреплялась, что привело к росту личного потребления, способствуя, таким образом, восстановлению внутреннего спроса.

Банковский сектор продолжал находится в кризисе, и роста кредитов не продемонстрировал. Чтобы ускорить процесс восстановления финансового положения банков, правительство предоставило $6,5 млрд Фонду проблемных кредитов, а Центробанк добавил к этой сумме еще $0,5 млрд для возрождения кредитного рынка.

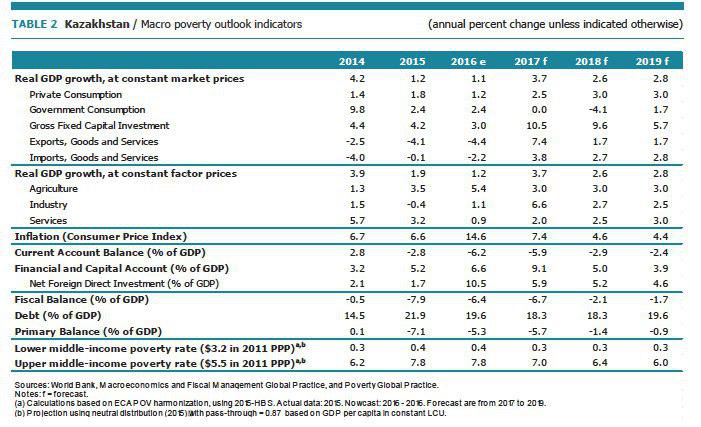

Что касается бюджетной политики, дефицит, связанный с ненефтяными доходами, увеличился в первой половине 2017 года в связи с предоставлением государственной помощи банковскому сектору и увеличению расходов на смягчение эффекта от падения реальных доходов на незащищенное население, включая 8% рост (в реальном исчислении) пенсий и других социальных выплат, а также продолжение программ поддержки работающих граждан. Уровень бедности (исчисляемый с помощью метода порогового значения бедности — $5,5 в день) вырос с 5,6% в 2013 году до 7,8% в 2016 году.

Несмотря на улучшение экономики и рост потребительской уверенности, доходы домохозяйств остаются под давлением, а рынок труда еще не восстановился. Реальные зарплаты упали в среднем на 2,4% в годовом исчислении в первой половине 2017 года, а официальная безработица осталась на уровне 4,9%. Распространение бедности усилилось во всех регионах Казахстана. В наиболее уязвимых южных регионах, например, Кызыл-орде и Джамбуле, показатели бедности увеличились более чем в два раза с 2013 по 2016 год с 5,2% до 13,9% и с 5% до 12,5%, соответственно.

Перспективы

Несмотря на продолжающееся восстановление экономики, показатели роста сохраняются на более низких, чем в докризисный период, отметках. Прогноз роста на 2017 год был пересмотрен с 2,4% до 3,7%. Это отражает более значительный рост, чем ожидалось, нефтяного сектора в первой половине 2017 года, связанный со сдачей в эксплуатацию месторождения Кашаган и ростом цен на нефть.

Рост потребительской уверенности и увеличение внутреннего спроса должны привести к росту ненефтяного сектора.

Тем не менее, состояние текущего счета платежного баланса и бюджетного дефицита, скорее всего, не претерпит положительных изменений в 2017 году. Ожидается, что дефицит текущего счета останется повышенным из-за увеличения репатриации прибылей международными нефтяными компаниями. Это, правда, частично сглаживается тем, что часть этих прибылей реинвестируется в казахстанский нефтяной сектор, что приводит к увеличению капитала и финансового счета платежного баланса.

Ожидается, что бюджетный дефицит останется высоким в связи с оказанием государственной помощи банковскому сектору в 2017 году. В среднесрочной перспективе рост ВВП составит около 3% в год по мере того как вклад в него нефтяного сектора будет уменьшаться по сравнению с 2017 годом. Более благоприятные торговые условия будут способствовать улучшениям в текущем счете платежного баланса и бюджетном дефиците. Более того, попытки консолидации бюджета и завершение действия единичных эффектов, связанных с предоставлением помощи банковскому сектору, будут способствовать снижению бюджетного дефицита начиная с 2018 года, а введение таргетирования инфляции поможет стабилизировать рост цен на уровне ниже 5% в год.

По мере восстановления экономики, трудовые доходы, являющиеся основным драйвером снижения бедности, должны вернуться к положительному росту. Основываясь на текущих показателях роста, можно ожидать, что уровень бедности снизится до 6% к 2019 году. В долгосрочной перспективе успешная реализация проводимых структурных реформ будет способствовать трансформации экономики и увеличению потенциала экономического роста Казахстана.

Проводимые структурные и институциональные реформы в рамках программы «100 конкретных шагов» и программа приватизации нацелены на снижение роли государства в экономике и содействие развитию процветающих, конкурентоспособных ненефтяных секторов.

Более того, ожидается, что реструктуризация и приватизация государственных предприятий повысит эффективность государственного администрирования и снизит бюджетные риски. Взвешенная бюджетная и денежная политика будет поддерживать экономическую и ценовую стабильность и способствовать инвестициям в ненефтяную экономику. Увеличение доходов также окажет позитивный эффект на снижение уровня бедности.

Риски и вызовы

Низкая сопротивляемость казахстанской экономики внешним шокам остается основным вызовом в работе по достижению стабильного и устойчивого развития и совместного процветания в стране.

В среднесрочной перспективе даунсайд и апсайд риски включают внешние и внутренние факторы. Внешний спрос со стороны Китая и России, ключевых торговых партнеров Казахстана, так же, как и мировой спрос на нефть, остаются ключевыми внешними факторами, влияющими на экономику страны. Внутренние факторы включают скорость проведения структурных и институциональных реформ, особенно на фоне транзита власти в среднесрочной перспективе.

Если государство не продемонстрирует значительных улучшений в законодательной политике, инвестиционном климате, и качестве человеческого капитала, шансы усилить роль конкурентоспособного не нефтяного сектора в экономике с более производительным и высокооплачиваемым трудом, способствующим снижению уровня бедности, останутся невысокими.

Оригинал статьи: The expert communication channel of Central Asia region Kazakhstan 2.0